|

|

长期以来,污泥处理处置滞后一直是城市污水处理领域的一大隐患。随着污水收集和处理效率的提高,污泥问题已经越来越明显,需要产业化解决。从治理的角度来说,如果污泥处理不到位,就意味着污水处理不彻底。污染物从液相进入固相并不是处理的结束,尤其是在资源化的目标要求下,往往是开端。污泥既是污染物又是资源,对其资源化利用将是污泥处理的最终归属方式。在人民日益追求美好环境的愿望下,生态环境保护进入高质量、高要求的发展阶段,污泥处理处置的不足越来越受到重视。近年来相关污泥处理处置的政策陆续出台。

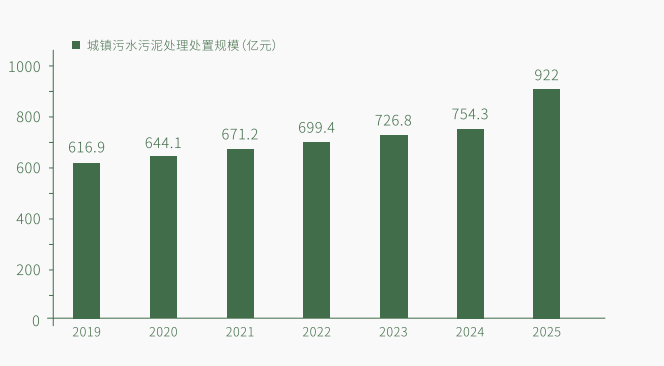

2020年,我国城市污泥产量(以80%含水率计算)已超过6500万吨,预计2025年将超过1亿吨。“十四五”期间,污泥无害化资源化处置的市场空间约为922亿元,且随着国家政策的出台,其市场空间逐年增大。在污泥处理处置的技术之争中,各界已基本确定以干化焚烧为主要路线,而压减污泥填埋等其他处理方式的规模,干化焚烧的技术路径已经逐步确立和推广,生态环境保护产业将进入细分领域发展的“专业化时代”,这一领域的主战场也将随之展开。那么在市场需求和技术路线已经明确的前提下,目前最缺乏的是政策引导,如付费机制、相应的技术规范支持、商业模式等。2022年9月,国家发展改革委、住房城乡建设部、生态环境部联合印发《污泥无害化处理和资源化利用实施方案》中提出:到2025年,全国新增污泥(含水率 80%的湿污泥)无害化处置设施规模不少于2万吨/日,城市污泥无害化处置率达到90%以上,地级及以上城市达到95%以上。同时还提出健全污泥无害化处理及资源化利用标准体系,加快制修订污泥处理相关技术标准、污泥处理产物及衍生产品标准,做好与跨行业产品标准的衔接。加大政府投入,强化政策引导,完善价格机制,拓宽投融资渠道,创新商业模式。推动建立与污泥无害化稳定化处理效果挂钩的按效付费机制。与之前的文件相比,给出了更系统化的规划布局。千亿赛道,蓄势待发。

东风来的时候,机会总是留给有准备的人。